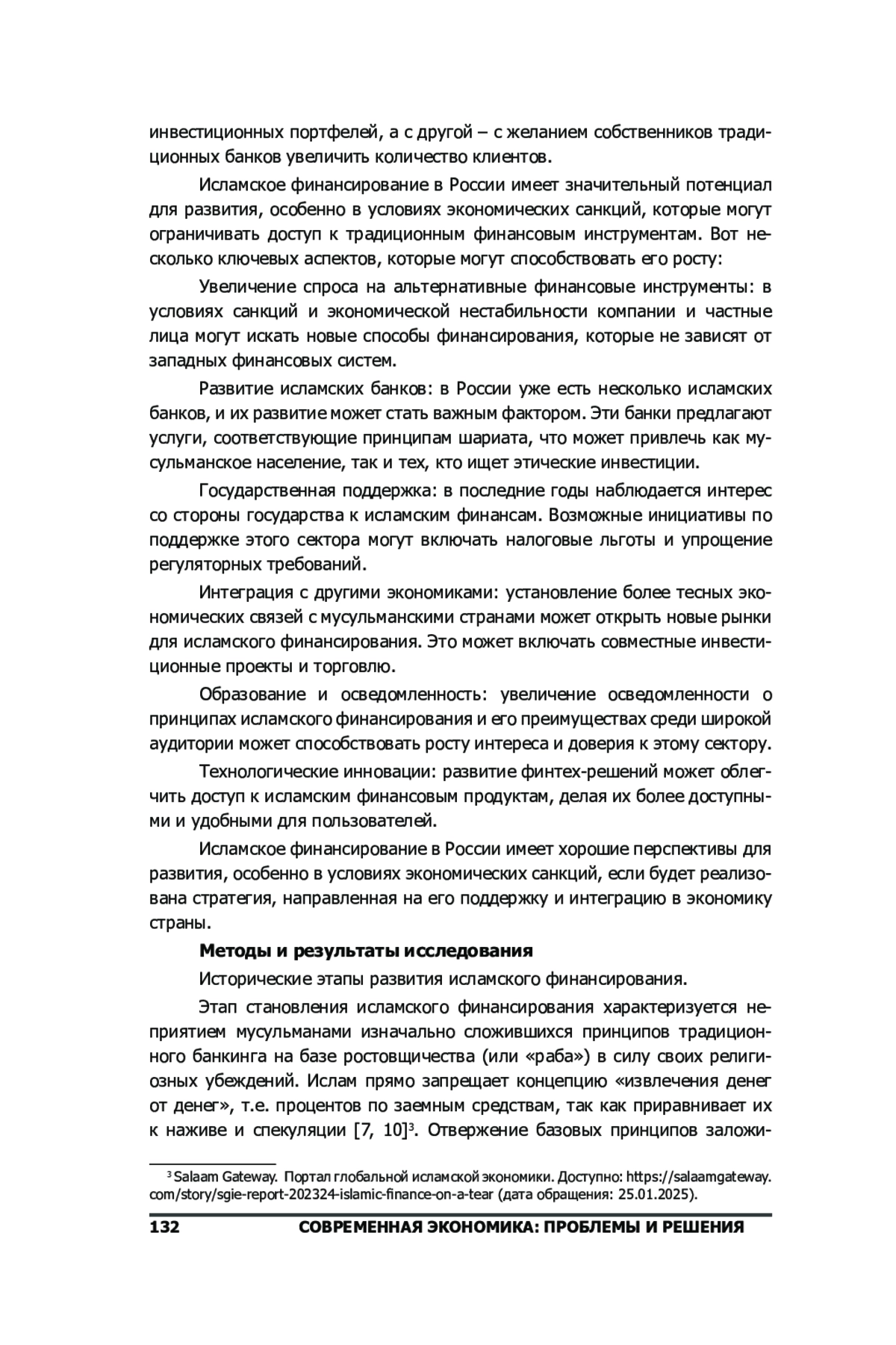

Предмет: тенденции роста исламского финансирования в мировой экономике заставляют задуматься о возможности участия России в этой системе. Экспериментальный проект о партнерском финансировании в четырех республиках Российской Федерации дал положительный эффект, исключив вариант игнорирования продуктов исламского банкинга. Цель: в современных условиях экономических санкций, давления со стороны западных стран и изъятия их капитала из отечественной экономики, необходим поиск новых источников для стабильного развития; в т. ч. укрепление взаимоотношений со странами Евразийского союза, новые торговые соглашения со странами Азии и привлечение инвесторов со стороны исламского мира, разработка порядка применения исламских банковских финансовых продуктов в деятельность российских организаций в условиях экономических санкций. Дизайн исследования: для достижения поставленной цели рассматриваются современные исламские финансовые продукты, апробированные при осуществлении экспериментального проекта. Результаты: построение партнерского финансирования основано на нормах шариата, которые полностью разделяют принципы прозрачности и открытости в ведении хозяйственной деятельности и совпадает с идеологией ESG, в связи с этим организациям рекомендовано использовать в расчетах с контрагентами новые банковские инструменты, принятые в исламской учетной системе. Современная позиция развития исламских финансов заключается в принятии банками большей социальной ответственности: распределение рисков, создание рабочих мест, беспроцентное финансирование отдельных категорий граждан.

Предпросмотр статьи